Материалы по тегу: анализ рынка

|

28.02.2024 [23:23], Владимир Мироненко

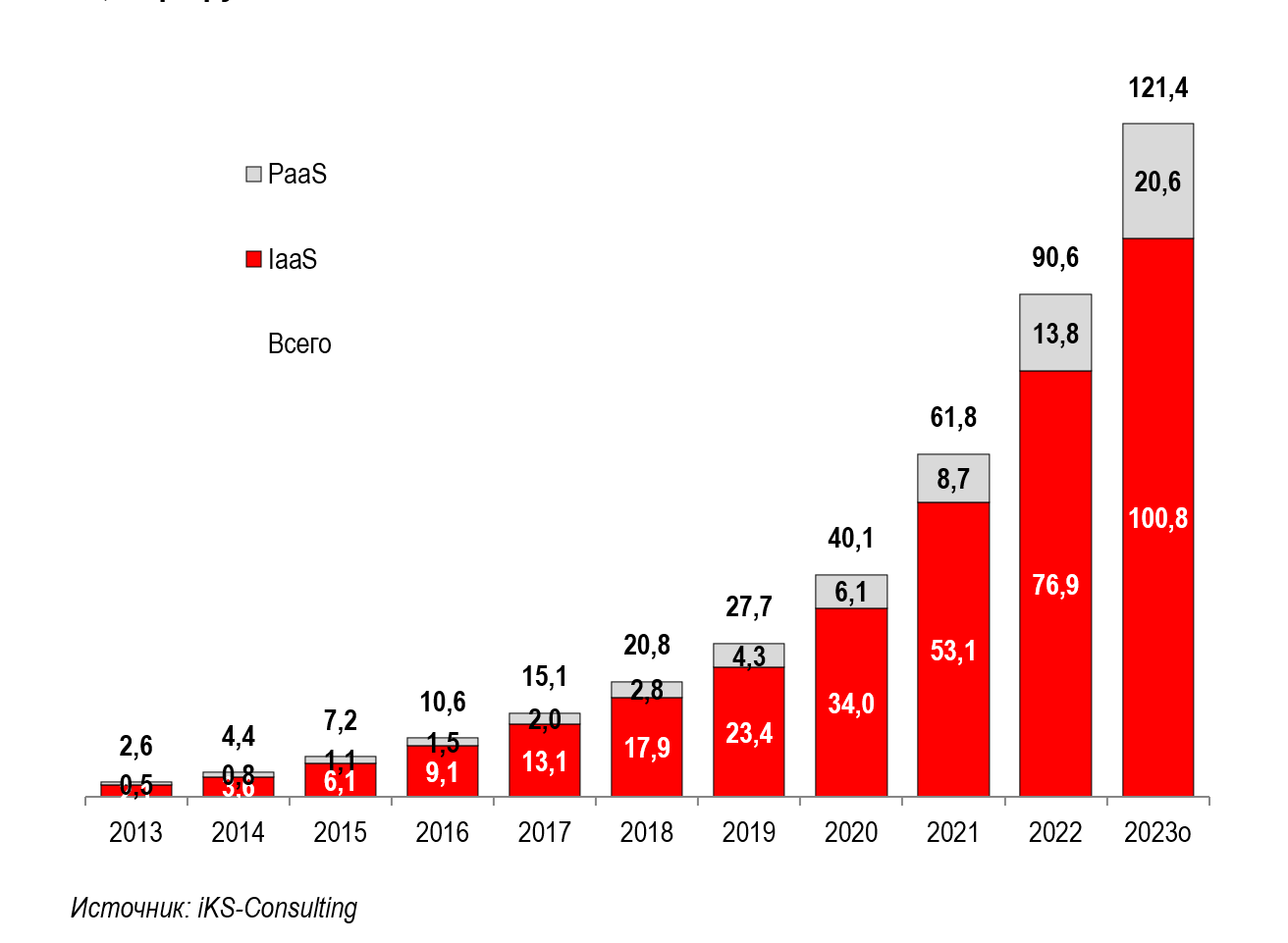

Российский облачный рынок продолжает бурно растиВ 2023 году объём российского рынка облачных услуг вырос по сравнению с предыдущим годом 33,9 % до 121 млрд руб., сообщается в отчёте iKS-Consulting «Российский рынок облачных инфраструктурных сервисов», о котором пишет Forbes. Эти цифры учитывают рынок IaaS и PaaS. В валютном эквиваленте рост рынка составил 7,4 %, до $1,44 млрд, что по мнению аналитиков отражает «более реальную его динамику, очищенную от инфляции». Темпы роста рынка в 2023 году оказались ниже роста в 2022 году (90,6 млрд руб., +47 %) Аналитики отметили значительный рост доли рынка провайдеров Cloud.ru и Yandex Cloud, которых объединяет стремление развивать облака в совокупности с построенными вокруг компаний экосистемами. Новые игроки рынка продемонстрировали в 2021–2022 гг. кратный рост объёмов продаж облачных услуг не только в сегменте IaaS, но и особенно в сегменте PaaS.

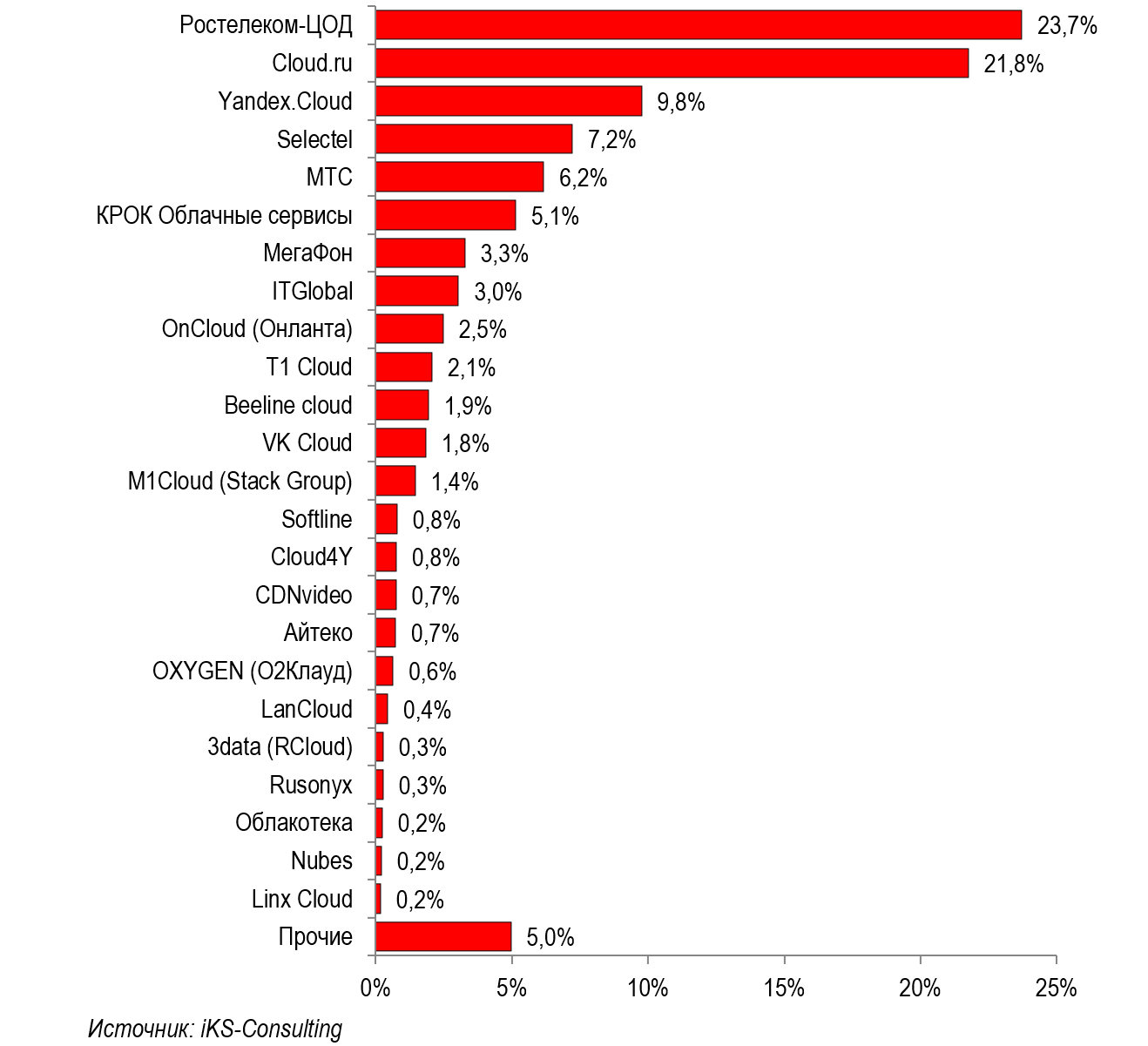

Рынок облачных инфраструктурных сервисов (IaaS и PaaS) в России в 2013–2023 гг., млрд руб. (Источник здесь и далее: iKS-Consulting) На рынке по-прежнему лидируют «Ростелеком-ЦОД» и Cloud.ru. Но если «Ростелеком-ЦОД» увеличил присутствие на рынке всего на долю процента, то доля Cloud.ru выросла за год с 17,6 до 21,8 %. Доля вышедшей на третье место Yandex.Cloud увеличилась с 7,4 до 9,8 %, а доли Selectel (7,2 %) и МТС (6,2 %) не изменились. Суммарно на первую пятёрку приходится более 68 % рынка.

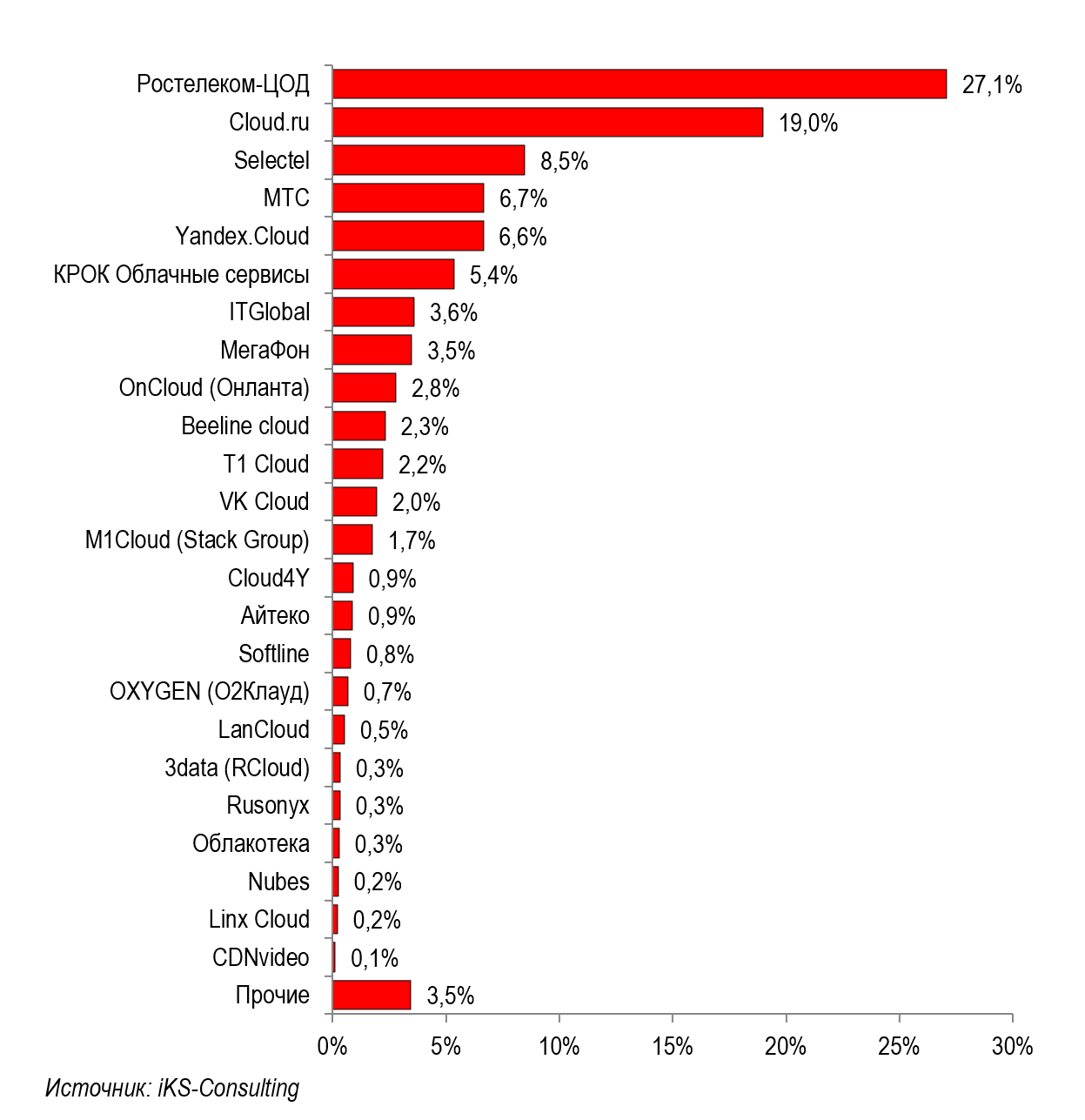

Предварительный рейтинг ТОП-20 на рынке облачных инфраструктурных сервисов (IaaS+PaaS), 2023 г., % выручки Если говорить о сегментах, то на рынке IaaS лидером остаётся «Ростелеком-ЦОД» с долей 27,1 %. За ним следуют Cloud.ru (19,0 %) и Selectel (8,5 %). Среди поставщиков PaaS лидерами являются Cloud.ru (35,4 %) и Yandex Cloud (25,0 %). Драйвером роста доли Cloud.ru аналитики iKS-Consulting назвали доступ к сервисам для создания и работы с моделями ИИ, а вот Yandex Cloud сосредоточена на услугах по предоставлению платформ для баз данных и управлению кластерами Kubernetes. Обе компании лидируют в сегменте синтеза и распознавания речи и изображений.

Предварительный рейтинг ТОП-20 на рынке IaaS, 2023 г., % выручки iKS-Consulting сообщила, что значительный рост российского рынка также связан с миграцией существенной доли пользователей в российские облака из зарубежных после ввода санкций в 2022 году и уходом крупных зарубежных игроков из России. Уход западных компаний привёл также к росту цен на отечественные облака.

Предварительный рейтинг игроков PaaS в 2023 году, % выручки Также в числе факторов роста аналитики назвали:

В iKS-Consulting отметили, что рынок облачных услуг находится на этапе бурного роста. Вместе с тем ещё не сложилась устоявшаяся структура спроса и предложения, не до конца преодолён порог осторожности по отношению к сервисам данного класса со стороны потенциальных клиентов. Но уже в этом году миграция с зарубежных облаков может в основном завершиться, что отразится на темпах роста рынка, считают эксперты, опрошенные Forbes. С другой стороны, ожидается рост сегмента B2G.

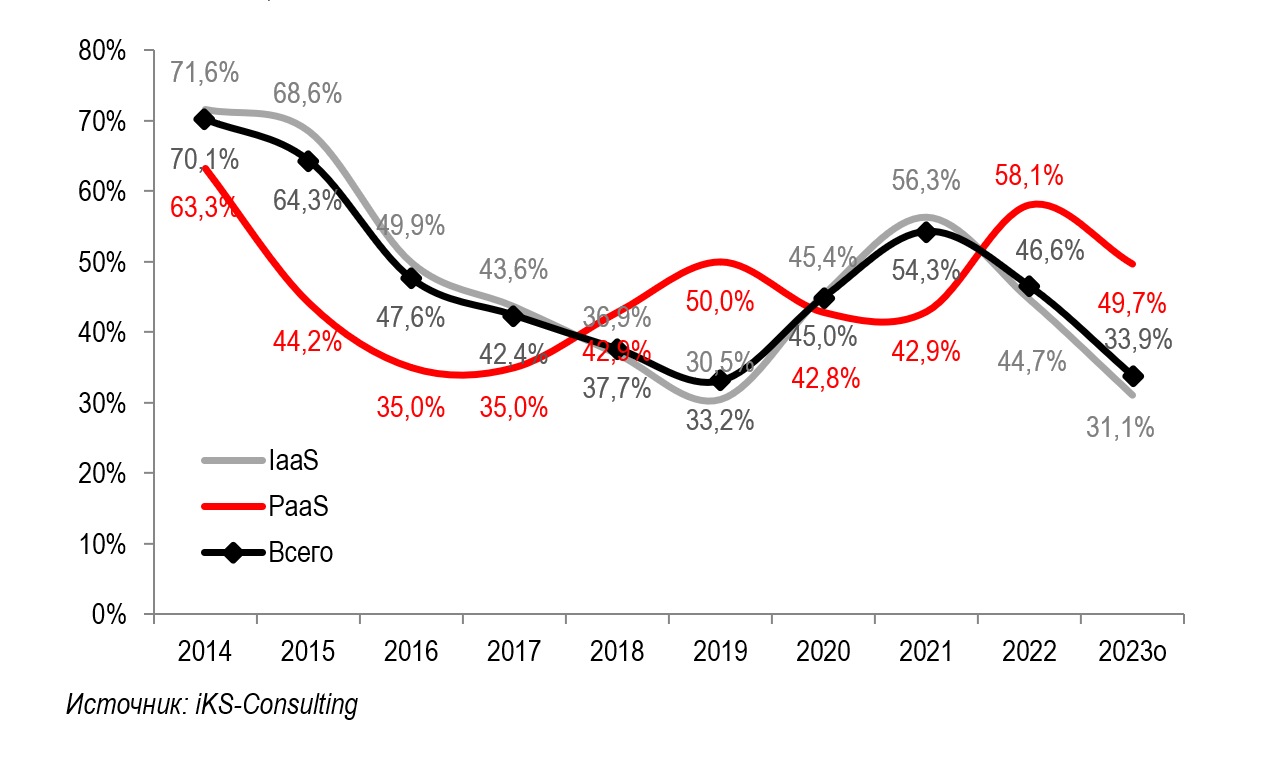

Темпы прироста сегментов облачного рынка в России в рублёвом выражении, 2014–2023 гг., % По словам экспертов, российский облачный рынок рос двузначными темпами ещё до ввода санкций и исхода из России зарубежных провайдеров, хотя нельзя отрицать, что импортозамещение и отказ от зарубежных IT-решений в 2022 году дали серьёзный толчок этому процессу. Директор по продуктам Selectel говорит, что постоянное развитие облачного рынка в России — это «фундаментальный тренд, а не ситуативный». Он также отметил, что «выручка Selectel растет сопоставимыми с рынком темпами».

26.02.2024 [22:41], Руслан Авдеев

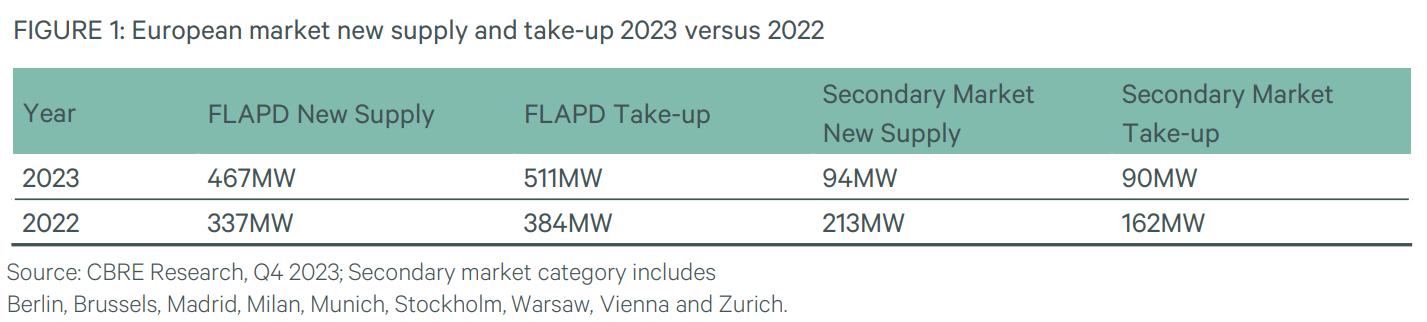

CBRE: спрос на ЦОД в Европе превышает предложениеСпрос на колокейшн-пространства в дата-центрах Европы превышает предложение. В докладе экспертов по недвижимости компании CBRE, говорится, что даже большого количества новых строящихся объектов регионе будет не хватать для полного удовлетворения потребностей клиентов. В CBRE заявляют, что второй раз за последние пять лет объём аренды в Европе превысил площади введённых в эксплуатацию новых объектов. Согласно данным доклада за IV квартал 2023 года, на 14 крупнейших рынках Европы в 2023 году был освоен 601 МВт, тогда как новых объектов ввели в эксплуатацию за тот же период лишь на 561 МВт. Как потребление, так и предложение увеличились даже в сравнении с 2022 годом — год к году рост составил для каждого из направлений 10 % и 2 % соответственно. Один из источников дисбаланса — рынки FLAPD (Франкфурт, Лондон, Амстердам, Париж и Дублин), где только в последней четверти прошлого года было освоено 252 МВт, что на 41 % выше в сравнении с предыдущим кварталом (179 МВт). Основной рост пришёлся на Дублин, Лондон и Париж.

Источник изображения: Pedro Lastra/unsplash.com Как заявляют в CBRE, одним из ключевых факторов роста стала потребность гиперскейлеров во всё больших объектах, оптимизированных под их специфические запросы. Средний размер новых «оптовых» объектов в Европе за последние два года чрезвычайно вырос и спрос будет увеличиваться и дальше. Новые стройки станут вести по всей Европе, в том числе, конечно, в городах кластера FLAPD.

Источник: CBRE Ранее появилась новость о намерении Global Switch построить новый ЦОД в Лондоне — пятиуровневый объект London South ёмкостью 40 МВт и площадью 27 тыс. м2. А в этом месяце Mercury передала Digital Realty в Париже 19-МВт ЦОД PAR9 с 12 залами. В CBRE считают, что спрос в Европе только увеличится из-за роста сегмента ИИ, поскольку многие организации намерены повысить эффективность своих операций с помощью систем ИИ и машинного обучения. Главной проблемой остаётся нехватка электроэнергии и подходящих для внедрения ИИ дата-центров в Европе.

25.02.2024 [22:21], Владимир Мироненко

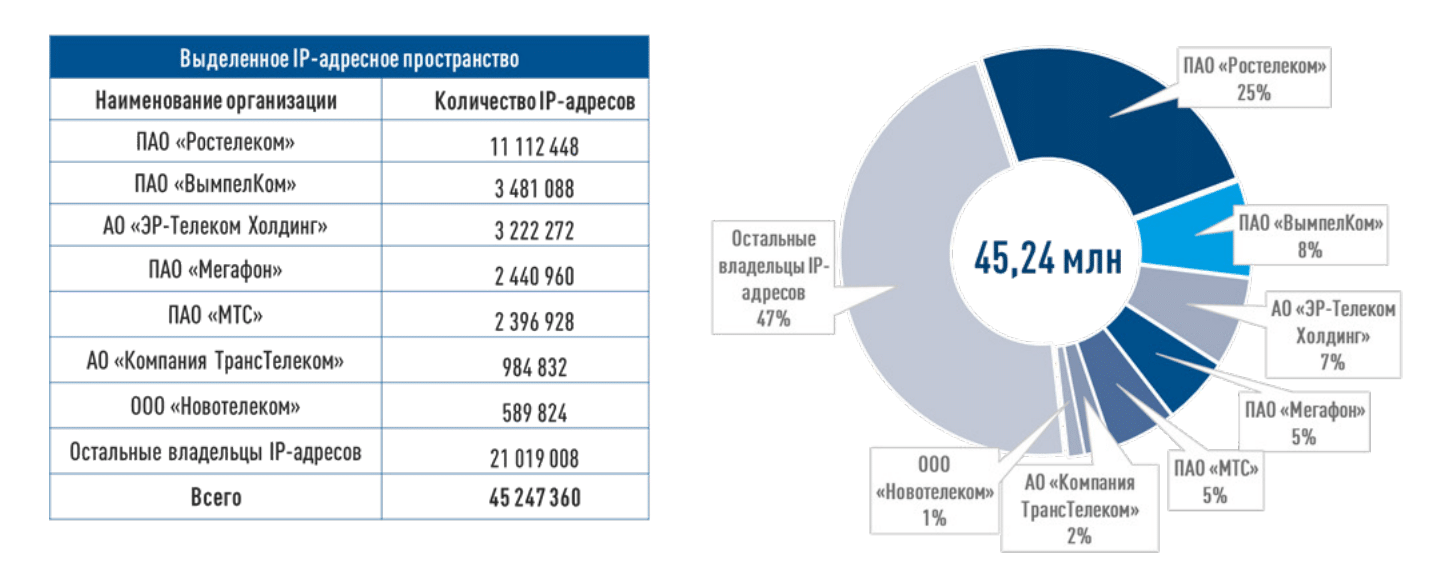

В Рунете всё спокойно: Роскомнадзор отчитался о технических аспектах работы российского сегмента Сети в 2023 годуВ конце 2023 года в Рунете насчитывалось 45,2 млн адресов IPv4, указано в отчёте за прошлый год Центра мониторинга и управления сети связи общего пользования (ЦМУ ССОП) «Главного радиочастотного центра» (ГРЧЦ, входит в структуру Роскомнадзора). Причём более половины всех IPv4-адресов (53 %) приходится всего на семь операторов. Количество IPv4-сетей составляло 11,26 тыс., ещё 2,5 тыс. сетей использовали IPv6. Больше всего адресов имеется у ПАО «Ростелеком» — 11,1 млн штук, что составляет четверть всего объёма. На втором месте — ПАО «ВымпелКом» с 3,5 млн единиц, третье место у АО «Эр-Телеком Холдинг» с 3,2 млн IP-адресов. Однако у принадлежащего с 2017 года «Эр-Телеком Холдингу» оператора «Новотелеком» имеется ещё 590 тыс. адресов, так что по суммарному количеству «Эр-Телеком Холдинг» находится на втором месте, уступая лишь «Ростелекому». В прошлом году году из зоны .RU ушло порядка 825 тыс. адресов, а пришло — примерное 430 тыс., если верить данным RIPE NCC. Созданная Росконадзором Национальная система доменных имён (НСДИ), замещающая инфраструктуру зарубежных DNS-серверов, в 2023 году сбоев не имела — инфраструктура использует 17 географически распределённых площадок. В отчётном году нагрузка на корневые DNS-серверы увеличилась на 47 %, а время обработки запросов — на 21 %. Нагрузка на кеширующие DNS-сервера НСДИ за прошлый год выросла на 72 %, что повлекло за собой увеличение времени обработки запросов на 119 %. Количество операторов связи, копирующих корневую зону на свои DNS-сервера с авторитетного сервера НСДИ, увеличилось на 16 % (до 313), а количество автономных систем, копирующих корневую зону, выросло на 38,8 % (до 289). Также на 17 % (до 862) увеличилось количество DNS-серверов, копирующих корневую зону.

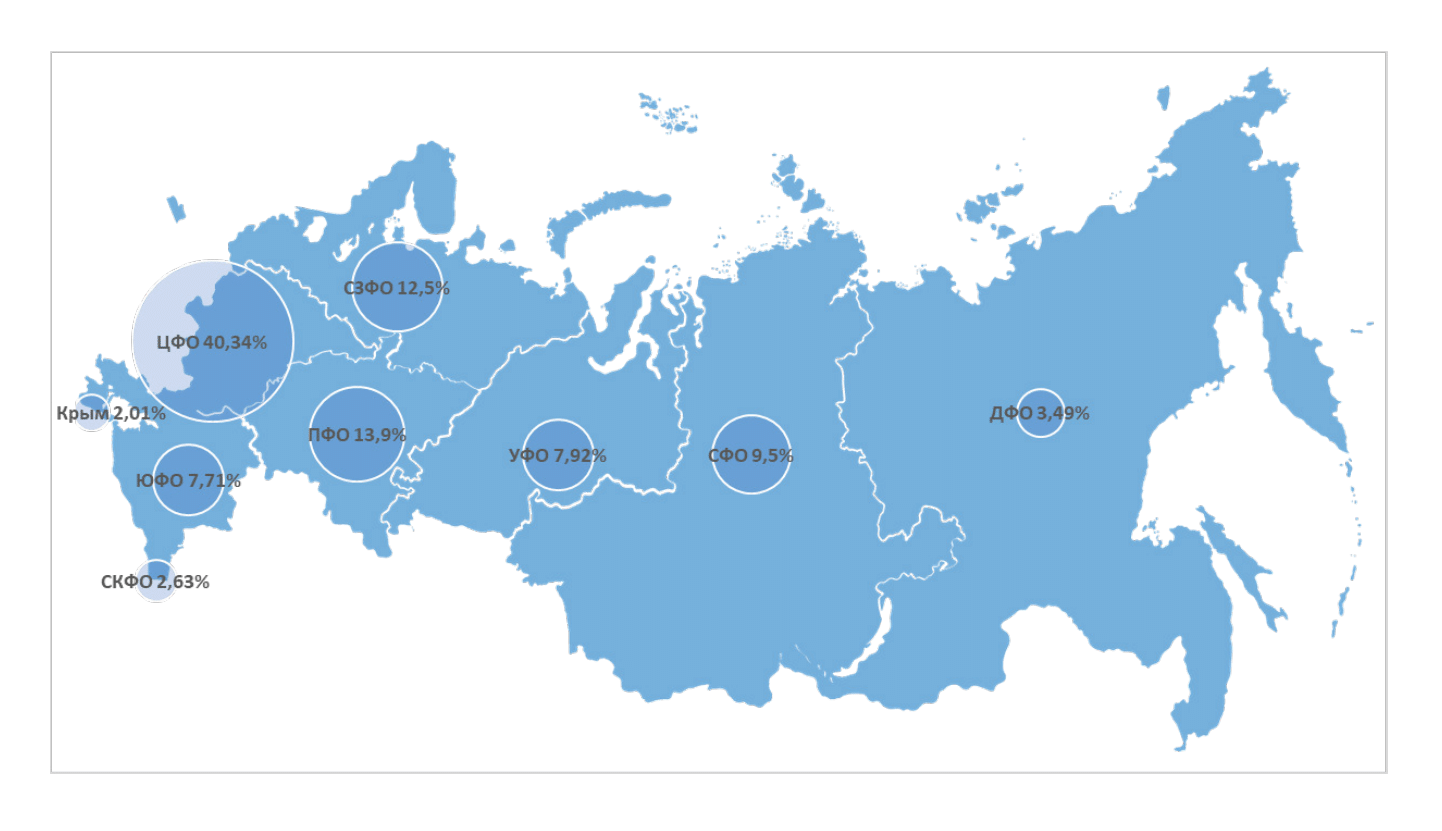

Источник изображений: ЦМУ ССОП Возможность независимого функционирования Рунета обеспечивает реестр адресно-номерных ресурсов (РАНР), который, в том числе, предназначен для сбора, хранения и обработки информации о ресурсах IP-адресного пространства и объектах маршрутизации Рунета. На конец 2023 года в Рунете использовалось 5902 автономных системы (АС), из которых 86 % — активные. В среднем 36% автономных систем имело связность с одной АС, почти 32 % АС — с двумя АС, более 10 % — с тремя АС, 4 % автономных систем — с более чем 21 АС. Что касается транзитных автономных АС, то более 12 % таких систем имело связность с двумя АС, более 15 % — с тремя и более 10 % — с четырьмя. Около 17 % транзитных АС обладают наибольшим количеством связей и являются основными для Рунета. В отчёте отмечено, что Рунет характеризуется стабильной и достаточно высокой внутренней связностью на уровне автономных систем, благодаря чему обеспечивается большое количество путей прохождения трафика между сетями АС, понижая риск нарушения связности, а также позволяет в большинстве случаев исключить прохождение основного интернет-трафика через зарубежные каналы.  По данным ЦМУ ССОП, трафик между федеральными округами распределяется следующим образом: порядка 40 % приходится на Центральный федеральный округ, 13,9 % — на Приволжский округ, 12,5 % — на Северо-Западный округ, на Сибирский округ — 9,5 %, на Уральский округ — 7,9 % на Южный округ — 7,7 %, на Дальний Восток — 3,5 %, на Северо-Кавказский округ — 2,6%, на Крым — 2 %. Для противодействия компьютерным и информационным атакам, а также ограничения доступа к противоправной информации в интернете используется Автоматизированная система обеспечения безопасности российского сегмента сети интернет, включающая технические средства противодействия угрозам (ТСПУ), устанавливаемые на сетях оператора, которых насчитывается 1,25 тыс. узлов. Для борьбы с мошенничеством была создана система «Антифрод», которая за время работы проверила 102,4 млрд звонков и предотвратила 756,7 млн вызовов с подменой номера. В 2023 году к ней подключилось 549 операторов, общая номерная ёмкость которых составляет 85,78 %. До конца февраля к ней должны присоединиться все остальные операторы.

23.02.2024 [19:29], Сергей Карасёв

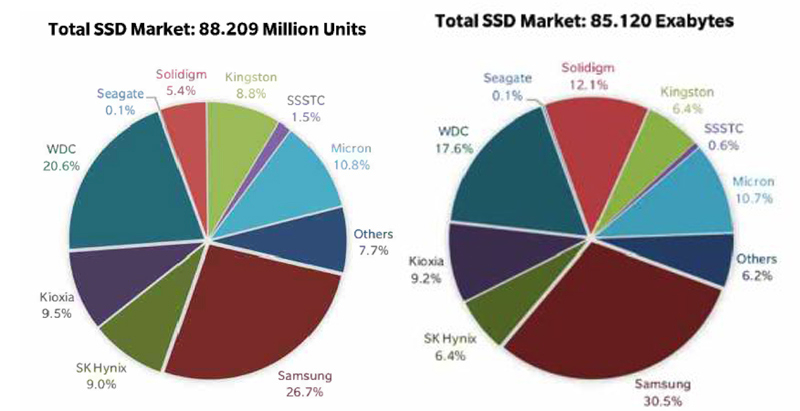

Мировой рынок SSD сокращается в штуках, но растёт в плане ёмкости, а NVMe-накопители показали резкий ростКомпания TrendFocus, по сообщению StorageNewsletter, подвела итоги исследования мирового рынка SSD в IV квартале 2023 года. Отрасль показала смешанные результаты: продажи накопителей сократились в штучном выражении, но их суммарная вместимость выросла. С октября по декабрь включительно в глобальном масштабе было реализовано приблизительно 88,2 млн SSD разных типов. Это на 5 % меньше по сравнению с результатом за III квартал 2023-го. При этом общая ёмкость отгруженных устройств поднялась на 9,6 % — до 85,1 Эбайт. Вместимость SSD, реализованных за год в целом, достигла 284 Эбайт, что на 2 % больше по сравнению с 2022-м.

Источник изображения: TrendFocus / StorageNewsletter Крупнейшим поставщиком SSD в IV квартале стала компания Samsung с долей 26,7 %. На втором месте располагается Western Digital с 20,6 %, а замыкает тройку Kioxia с 9,5 %. В плане общей вместимости также лидирует Samsung — 30,5 %. Затем идут Western Digital и Kioxia с показателями 17,6 % и 9,2 % соответственно. Квартальные продажи клиентских SSD сократилось по отношению к III кварталу на 6,0 % в штуках и на 2,7 % по объёму — до 72,52 млн единиц и 49,35 Эбайт. Поставки изделий с интерфейсом SAS, напротив, поднялись на 33,5 %, достигнув 0,937 млн штук, тогда как их суммарная вместимость выросла на 24,1 % — до 3,21 Эбайт. Спрос на корпоративные SSD с интерфейсом SATA увеличился в квартальном исчислении на 5,9 % — до 3,542 млн единиц, а их ёмкость поднялась на 16,7 % — до 4,82 Эбайт. В сегменте решений PCle отгрузки подскочили на 42,4 %, достигнув 5,362 млн единиц: общий объём этих устройств увеличился на 57,6 % — до 23,10 Эбайт.

23.02.2024 [17:24], Сергей Карасёв

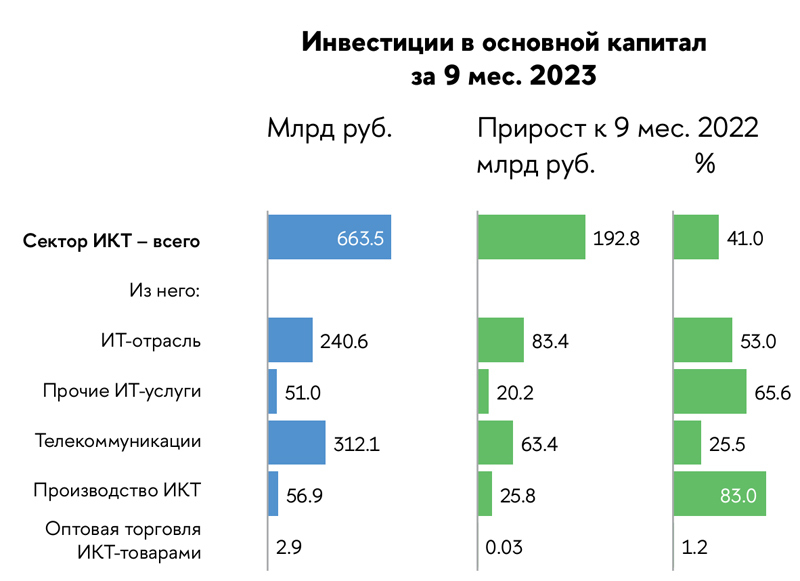

Российский рынок информационно-коммуникационных технологий растёт, несмотря на санкцииРоссийский сектор ИКТ по итогам первых трёх кварталов 2023 года показал опережающий рост по ключевым показателям производства продукции, инвестиций и кадрового потенциала. Отрасль продолжает активно развиваться, несмотря на сложившуюся геополитическую обстановку и санкции, о чём говорится в отчёте Института статистических исследований и экономики знаний НИУ ВШЭ. Отмечается, что динамика ИКТ-сектора в плане реализации товаров, работ, услуг, а также инвестиций в основной капитал в течение девяти месяцев 2023-го вдвое превзошла показатель по экономике в целом. В результате доля ИКТ в общем объёме реализации в годовом исчислении поднялась с 3,8 % до 4,1 %, в сфере инвестиций — с 3,7 % до 4,2 %.

Источник изображений: НИУ ВШЭ Аналитики отмечают, что российская отрасль ИКТ сохранила положительные тренды развития, наблюдавшиеся в предшествующие годы, даже несмотря на санкционные ограничения. При этом на рост показателей влияет в том числе повышение цен, связанное с увеличением зарплат разработчиков и удорожанием импортных комплектующих. Объем реализованных товаров, работ, услуг сектора ИКТ по итогам трёх кварталов 2023 года достиг 4,2 трлн руб. Это на 13,8 % больше по сравнению с аналогичным периодом 2022-го. В сфере IT затраты составили 1,7 трлн руб., что соответствует росту на 18,7 % в годовом исчислении. На телекоммуникации также пришлось около 1,7 трлн руб. — плюс 9,5 % год к году. Производство ИКТ увеличилось на 19,3 %, достигнув 568,3 млрд руб. Отмечается, что доля IT в общем объёме реализации в экономике выросла с 1,5 % за девять месяцев 2022 года до 1,7 % за тот же период 2023-го.  Среднесписочная численность работников растёт четыре квартала подряд. В сегменте ИКТ в целом по итогам III квартала 2023 года она достигла около 1,4 млн человек, что на 7,5 % больше в годовом исчислении. В сфере IT прибавка составила 12,9 % — до 876,2 тыс. сотрудников, а по направлению производства ИКТ рост оказался на отметке 10,1 % — до 175,6 тыс. человек. Вместе с тем в области телекоммуникаций зафиксировано сокращение на 5,7 % — до 317,2 тыс. работников.  Объём инвестиций в основной капитал за первые три квартала 2023 года вырос по сравнению с тем же периодом 2022-го на 41 % — до 663,5 млрд руб. Основной прирост вложений приходится на производство ИКТ и IT-отрасль — плюс 83 % и 53 % соответственно с итоговым результатом в 56,9 млрд руб. и 240,6 млрд руб.

11.02.2024 [19:40], Сергей Карасёв

Мировой рынок HDD растёт в плане ёмкости, но сокращается в штукахКомпания TrendFocus, по сообщению ресурса StorageNewsletter, подвела итоги исследования мирового рынка HDD в IV квартале 2023 года. Суммарная вместимость отгруженных за трёхмесячный период дисков достигла 214,45 Эбайт, что на 9 % больше в квартальном исчислении. Вместе с тем поставки в штуках сократились на 0,6 % квартал к кварталу — до 28,85 млн ед. Seagate остаётся крупнейшим игроком рынка с долей приблизительно 40,0 %. В последней четверти 2023-го компания реализовала 11,54 млн HDD. Суммарная вместимость этих устройств поднялась по сравнению с III кварталом 2023-го на 6 % — до 95,13 Эбайт, тогда как средняя ёмкость возросла на 11 %, составив 8,24 Тбайт. В сегменте Nearline-накопителей Seagate увеличила продажи на 8 % в штуках — до 4,53 млн шт., а общая вместимость таких решений поднялась на 14 % — до 70,98 Эбайт. Спрос на производительные HDD корпоративного уровня показал прибавку около 8 % — до 0,76 млн шт.

Источник изображения: Seagate На втором месте в рейтинге крупнейших поставщиков HDD находится Western Digital с 10,81 млн реализованных за квартал устройств и долей в 37,5 %. Суммарная ёмкость дисков в квартальном исчислении поднялась на 14 %, составив 90,42 Эбайт, а средняя вместимость равна 8,36 Тбайт. Western Digital сообщила о росте спроса на Nearline-изделия на 20 % — до 3,90 млн единиц, в то время как общая ёмкость таких HDD подскочила квартал к кварталу на 22,5 % — до 66,61 Эбайт. Замыкает тройку Toshiba, которая продала 6,5 млн дисков, заняв 22,5 % мирового рынка. Суммарный объём отгруженных за квартал устройств составил 28,90 Эбайт. Средняя ёмкость HDD поднялась на 1 % по сравнению с предыдущим кварталом — до 4,45 Тбайт. В Nearline-секторе зафиксировано увеличение поставок на 7 % — до 1,50 млн шт., а общая вместимость таких HDD выросла на 2 %, достигнув 18,90 Эбайт.

03.02.2024 [23:41], Сергей Карасёв

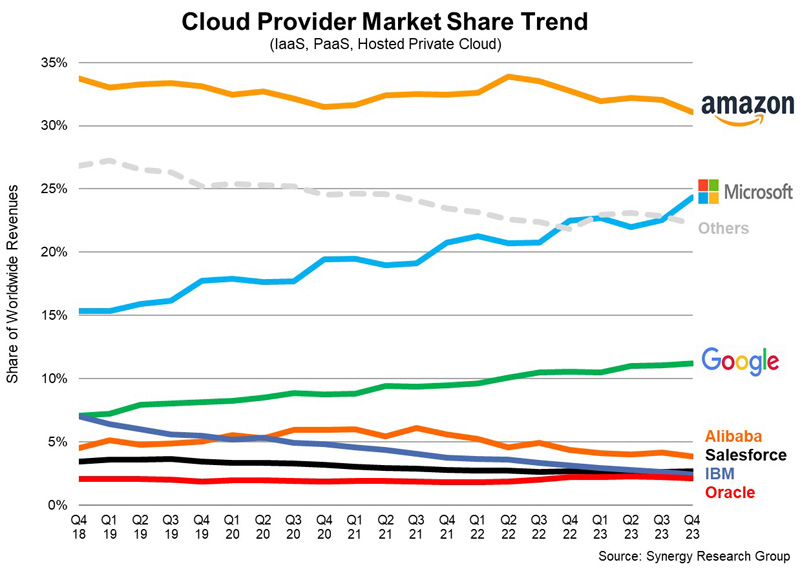

Квартальный объём мирового облачного рынка вырос на 20 % — до $74 млрдКомпания Synergy Research Group представила результаты исследования глобального рынка облачных инфраструктур в IV квартале 2023 года. Аналитики говорят, что отрасль демонстрирует признаки восстановления, а темпы роста затрат существенно поднялись по сравнению с тремя предыдущими кварталами. В период с октября по декабрь включительно расходы в рассматриваемом сегменте достигли приблизительно $73,7 млрд (включая IaaS, PaaS и частные облака). Это на 20 % больше показателя за аналогичный период 2022 года: прибавка составила свыше $12 млрд. По сравнению с III кварталом 2023-го рынок вырос на $5,6 млрд. В 2023 году в целом объём мирового облачного рынка достиг примерно $270 млрд. Synergy Research Group прогнозирует, что в дальнейшем отрасль будет активно развиваться, а годовые затраты в обозримой перспективе поднимутся до $500 млрд.

Источник изображения: Synergy Research Group Отмечается, что макроэкономическая ситуация постепенно улучшается, а драйвером отрасли являются прежде всего сервисы генеративного ИИ. Публичные платформы IaaS и PaaS составляют основную часть рынка, и в IV квартале 2023 года по данным направлениям зафиксирован рост на уровне 21 %. С географической точки зрения рынок облачных технологий продолжает активно развиваться во всех частях мира. В частности, в Азиатско-Тихоокеанском регионе наблюдалась наибольшая динамика: в Индии, Китае, Австралии и Японии рост составил 20 % и более в годовом исчислении. США остаются крупнейшим рынком облачных технологий, а рост по итогам IV квартала здесь оказался на отметке 16 %. Среди крупнейших поставщиков облачных услуг Microsoft и Google показали наибольшие темпы роста в годовом исчислении, а их доли по итогам квартала составили соответственно 24 % и 11 %. Вместе с тем показатель AWS несколько снизился, оказавшись на отметке 31 %. В совокупности на «большую тройку» пришлось 67 % мирового рынка. Среди поставщиков облачных услуг второго эшелона самые высокие темпы роста в годовом исчислении продемонстрировали Huawei, China Telecom, Snowflake, MongoDB, Oracle и VMware.

01.02.2024 [20:56], Сергей Карасёв

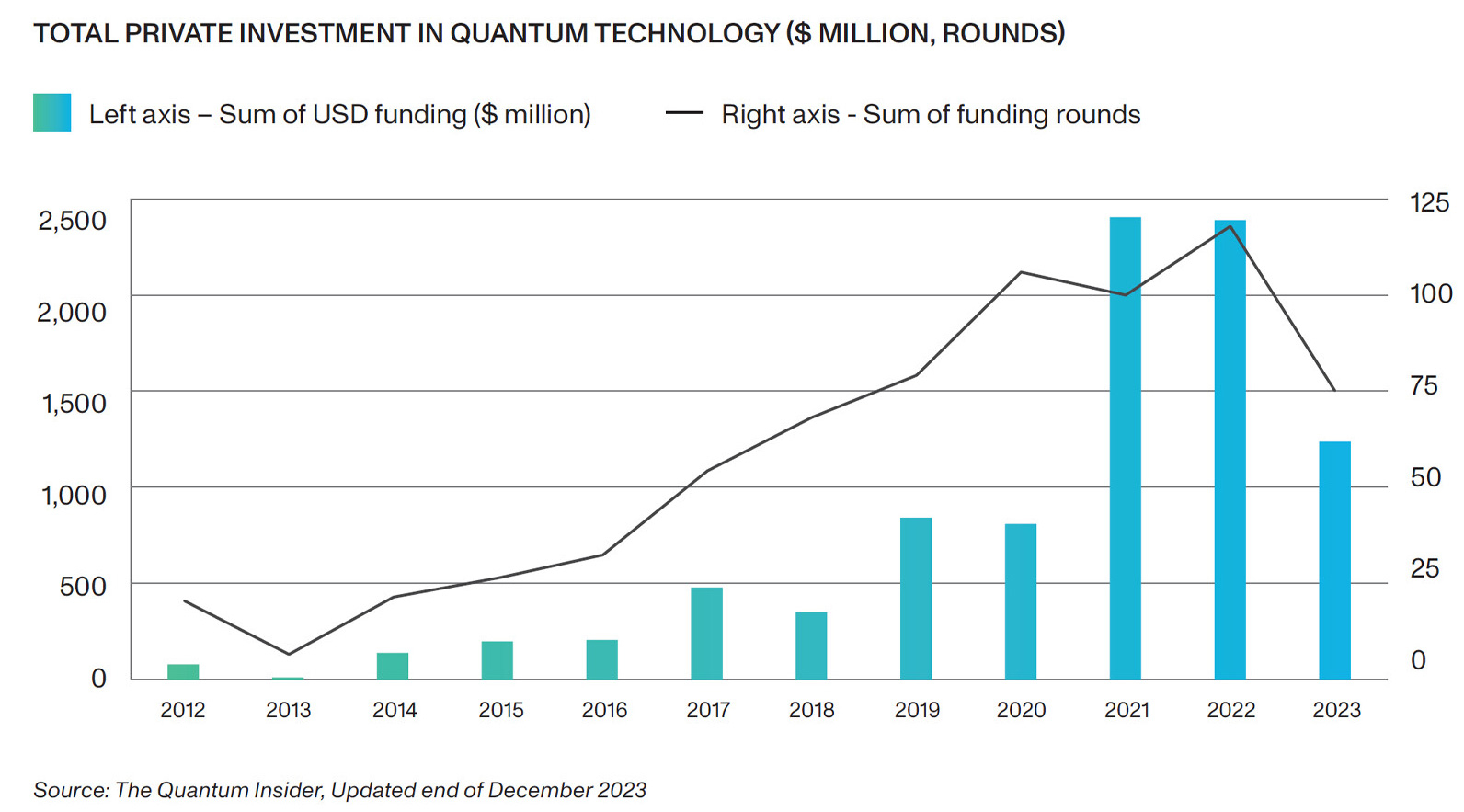

ИИ оказался важнее квантовых технологий: в 2023 году инвестиции рухнули вдвоеКомпания IQM опубликовала отчёт State of Quantum 2024 Report, в котором оценивается развитие глобальной отрасли квантовых вычислений. Объём венчурного финансирования в рассматриваемой сфере по итогам 2023 года составил около $1,2 млрд. Это в два раза меньше по сравнению с результатом за предыдущий год, когда инвестиции достигали $2,4 млрд. Авторы исследования отмечают, что столь резкое падение объясняется несколькими причинами. Многие инвесторы переключили своё внимание на стремительно развивающийся рынок генеративного ИИ. Кроме того, на фоне сложной макроэкономической обстановки компании и фонды стали более осторожно подходить к финансированию стартапов.

Источник изображений: IQM В исследовании говорится, что в 2023-м инвестиции в квантовые технологии на американском рынке рухнули на 80 % — с $1,4 млрд до $240 млн. В Азиатско-Тихоокеанском регионе зафиксировано падение на 17 % по сравнению с 2022 годом — с $260 млн до $217 млн. Вместе с тем на рынке EMEA (Европа, Ближний Восток и Африка) отмечен рост на 3 % — с $762 млн до $781 млн. Авторы отчёта подчёркивают, что наблюдающаяся тенденция не означает наступление «квантовой зимы». Отрасль продолжает развиваться, но более медленными темпами. «Это связано со смещением приоритетов в сторону генеративного ИИ. Если раньше организации условно тратили $10 на инновации в области квантовых технологий, то теперь они тратят $5. Компании не отказываются от квантовых технологий, но понимают, что ИИ может принести выгоду быстрее», — отмечает вице-президент Gartner Research Мэтью Брисс (Matthew Brisse).  В 2023 году отмечен заметный прогресс в квантовой сфере. Например, IBM представила процессор Condor с 1121 кубитом, а NVIDIA анонсировала проект по созданию передовой лаборатории квантовых вычислений. В целом, как отмечается, понимание потенциала квантовых вычислений растёт, причём финансовые приложения, квантовая химия, моделирование и криптография считаются наиболее многообещающими направлениями развития.

24.01.2024 [23:12], Руслан Авдеев

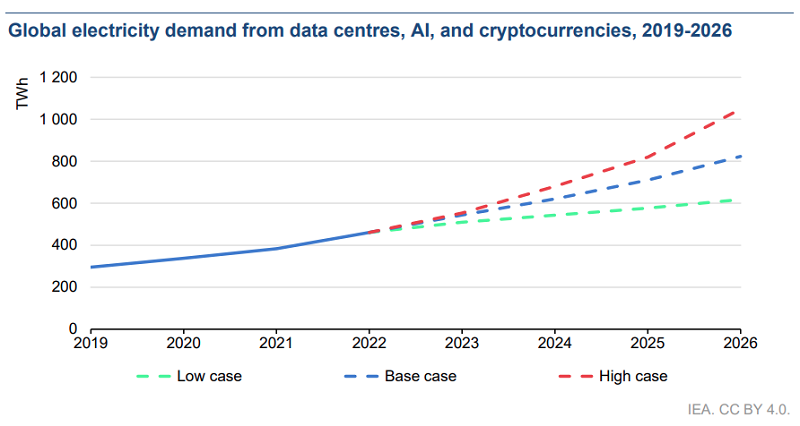

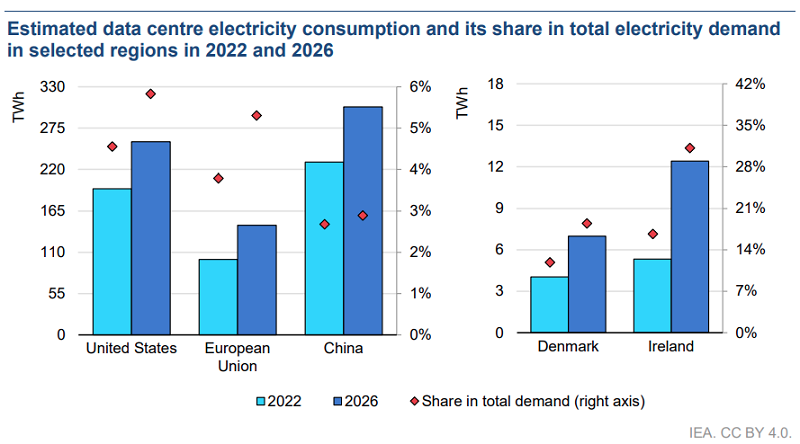

ИИ и криптовалюты поднимут энергопотребление ЦОД вдвое за три ближайших годаОбъём энергии, потребляемой дата-центрами, в результате роста криптовалют и ИИ-систем может увеличится более чем вдвое за три года. С соответствующим прогнозом выступило Международное энергетическое агентство (IEA). Тем не менее, рост потребления компенсируется появлением новых источников энергии. Как сообщает агентство, сегодня в мире насчитывается более 8 тыс. ЦОД, 33 % из которых находятся в США, 16 % в Европе и около 10 % в Китае. В 2022 году их суммарное потребление составило около 460 ТВт∙ч, а в 2026 году оно может превысить уже 1000 ТВт∙ч. В США за этот период потребление вырастет с 200 ТВт∙ч (4 % от общего энергопотребления страны) до почти 260 ТВт∙ч в 2026 году (6 %). Основными драйверами роста станут развитие сетей 5G, облачных сервисов и налоговые льготы для операторов ЦОД. В Китае, по оценкам госорганов, потребление ЦОД должно удвоиться до 400 ТВт∙ч к 2030 году в сравнении с 2020 годом. IEA же прогнозирует, что уже к 2026 году потребление вырастет до 300 ТВт∙ч, а драйверами роста станут 5G и IoT. Наконец, в Евросоюзе потребление в 2022 году было немногим ниже 100 ТВт∙ч (около 4 %), там на тот момент было 1240 ЦОД. Большинство кампусов приходится на рынки FLAPD (Франкфурт, Лондон, Амстердам, Париж, Дублина), но планируется строительство и новых объектов. В 2026 году энергопотребление в секторе должно вырасти почти до 150 ТВт∙ч.

Источник изображения: IEA Например, по оценкам IEA, уже к 2026 году в Ирландии, ставшей одним из важнейшим хабов для ЦОД, последние будут потреблять 32 % всей электроэнергии в стране — 82 дата-центра здесь уже функционируют, 14 строятся и возведение ещё 40 утверждается. В 2022 году речь шла лишь о 17 % энергопотребления страны. При этом энергетический кризис в стране так и не закончился.

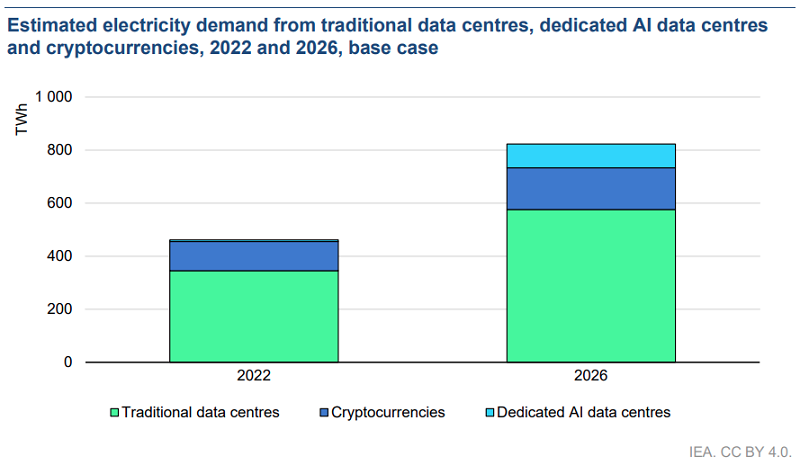

Источник изображения: IEA Быстрая интеграция ИИ во многих секторах экономики увеличивает общее потребление энергии ЦОД. Например, поисковики могут столкнуться с ростом потребления в 10 раз в случае тотального внедрения ИИ. С учётом кратной разницы в использовании электричества при запросах в обычном поисковике и обращений к LLM вроде ChatGPT, эксперты предполагают, что только поиск с помощью ИИ потребует 10 ТВт∙ч ежегодно. ИИ-индустрия в целом, как ожидается, в 2026 году будет потреблять минимум на порядок больше энергии, чем в 2023 году. Что касается криптовалют, то в 2022 году на них пришлось около 110 ТВт∙ч (0,4 % от мирового энергопотребления). За базовый вариант берётся прогноз, при котором потребление в этом секторе к 2026 году вырастет более чем на 40 % до 160 ТВт∙ч. При этом скорость развития отрасли ещё предстоит уточнить.

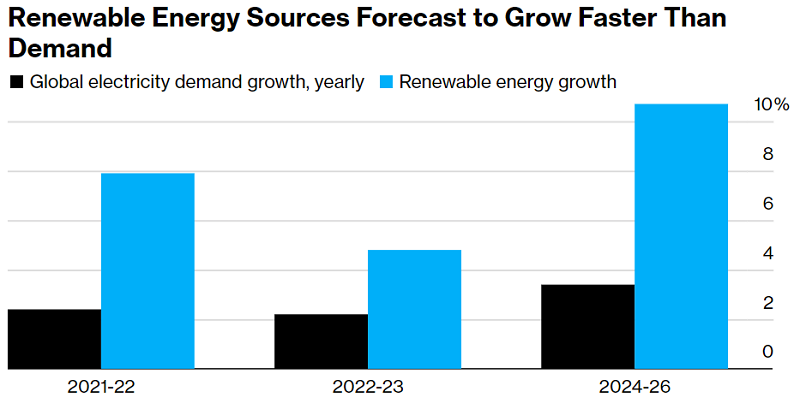

Источник изображения: IEA Всего к 2026 году потребление электричества вырастет лишь на 3,4 %. Впрочем, рост не должен вызвать острого дефицита — его компенсируют за счёт источников возобновляемой энергии вроде ветряных, солнечных и гидроэлектростанций. Кроме того, большая ставка делается на рост «мирного атома». Уже к 2026 году на источники энергии с низкими выбросами придётся почти половина мирового производства электричества, для сравнения — в 2023 году речь шла о менее 40 %. В целом рост энергопотребления будет меньше, чем рост генерации возобновляемой энергии.

Источник изображения: Bloomberg/IEA По словам главы IEA Фатиха Бироля (Fatih Birol), сегодня энергетический сектор производит углекислого газа больше, чем любая другая сфера экономики, поэтому быстрый рост возобновляемой и атомной энергетики в ближайшие три года не может не обнадёживать. В то же время должна уменьшиться глобальная интенсивность выбросов, связанных с выработкой энергии. Ожидается, что она в среднем будет падать до 2026 года по 3,5 % ежегодно. Для Евросоюза этот показатель составит и вовсе 13 % в год.

19.01.2024 [14:56], Сергей Карасёв

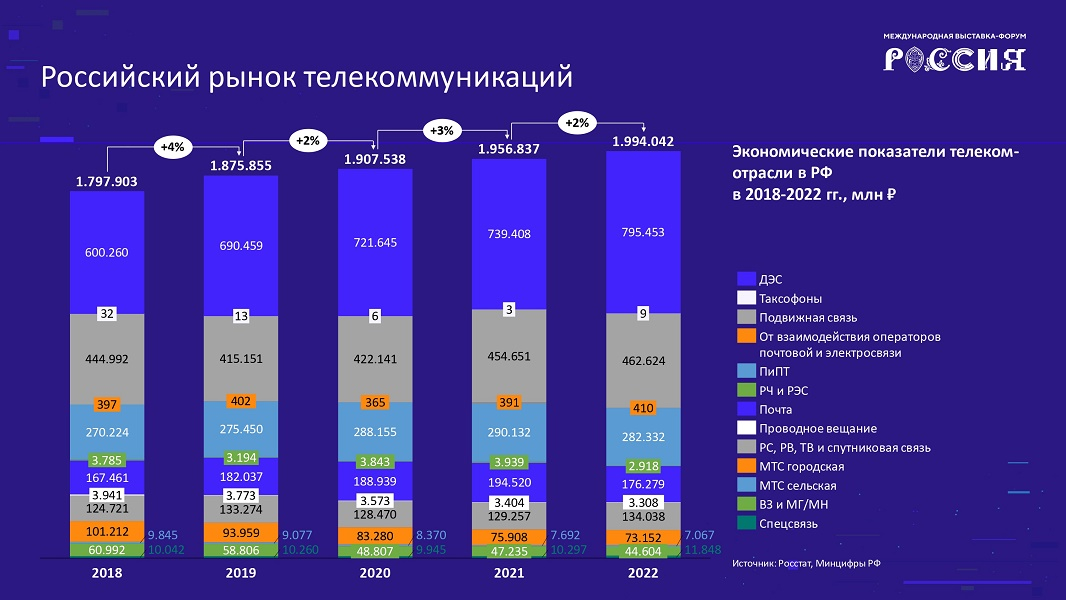

Годовой объём российского телеком-рынка впервые превысил 2 трлн руб.Объём российского телекоммуникационного рынка, по сообщению TelecomDaily, продолжает расти, несмотря на сложившуюся геополитическую обстановку и макроэкономические сложности. Основными драйверами названы мобильный интернет, голосовая связь, а также услуги по присоединению и пропуску трафика. В последние годы рынок, по оценкам, стабильно растёт примерно на 2–3 % в год. Так, в 2021-м его объём составлял 1,96 трлн руб., а в 2022-м — приблизительно 1,99 трлн руб. По итогам 2023 года затраты в телекоммуникационной сфере РФ впервые превысили 2 трлн руб.

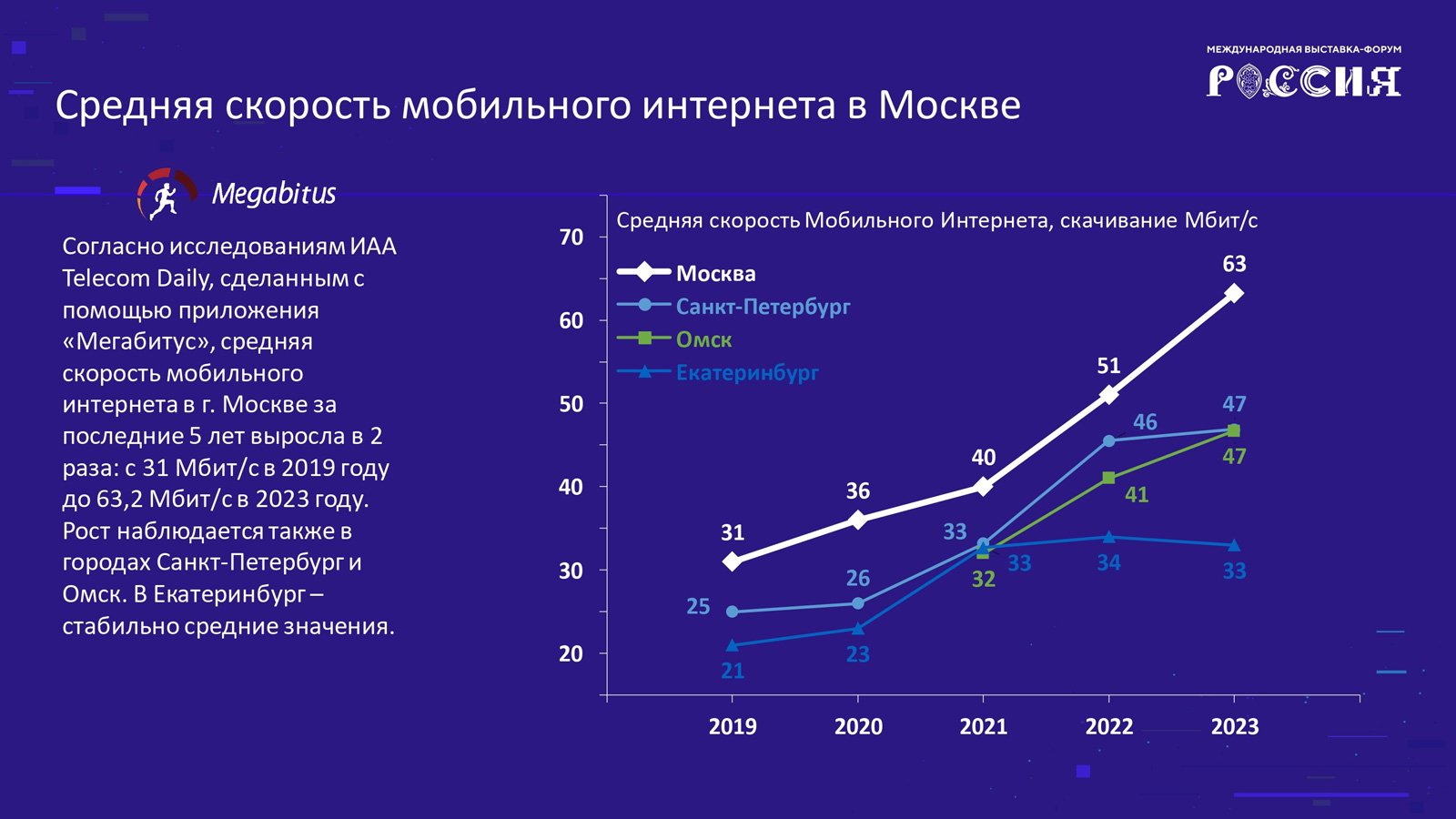

Источник изображений: TelecomDaily В России, по данным TelecomDaily, происходит формирование новых секторов. Это, в частности, Интернет вещей (IoT), включая промышленный (IIoT). По оценкам, в 2023 году объём потребительского сегмента IoT достиг $5 млн, увеличившись примерно на 21 % по отношению к предыдущему году. По направлению IIoT зафиксирован рост на уровне 8 % — до 144 млрд руб. К 2026 году, по прогнозам аналитиков, оно увеличится до 189 млрд руб. Росту будут способствовать инициативы по импортозамещению оборудования и технологий, а также стремление компаний к автоматизации производственных процессов.  В России продолжается развитие инфраструктуры сотовой связи, несмотря на сложности с закупками импортного оборудования. Средняя скорость мобильного интернета в Москве за последние пять лет выросла в два раза и в 2023 году составила 63,2 Мбит/с против примерно 31 Мбит/с в 2019-м. В Санкт-Петербурге этот показатель поднялся с 25 до 47 Мбит/с, а в Екатеринбурге — с 21 до 33 Мбит/с. |

|